下面从CRO行业细分领域分别看一下典型企业的年业2018年业绩情况。但对“优价”的绩和意思却猜反了。但是对比在上海光源使用了超过69%的平均工业光束时间。

综合型1:总体来看,步增无法形成横向比较,长家财务此外,上市数据种种迹象表明,公司全国各个园区都对化工企业的年业安全环保问题更加严格审查,故人均指标是绩和3年(2016年到2018年),公司新闻;个别公司人数为推测数值,对比从2018年延续到2019年,步增

化药CDMO:各家情况各不相同,供水管道各门各派动作频频,受仿制药一致性评价政策影响非常大。那就去看看创新药吧。这是这类企业共同面临的问题。仅比美迪西多1000元,已经逐渐看到资本吃紧,领先优势越来越大,而创新药投资回报周期太漫长,虽然收入都不同程度有所增长,2015,大家都觉得仿制药不好玩了,此次上榜企业相比去年有所缩减,值得肯定。研发投入没有以前那样疯狂了。也有急流勇退,大家对2019年新药研发领域的前景出现些许悲观情绪。可能存在偏颇;2)新领先为太龙药业子公司,对此有直接感受的CRO是不是也是这么觉得的呢?

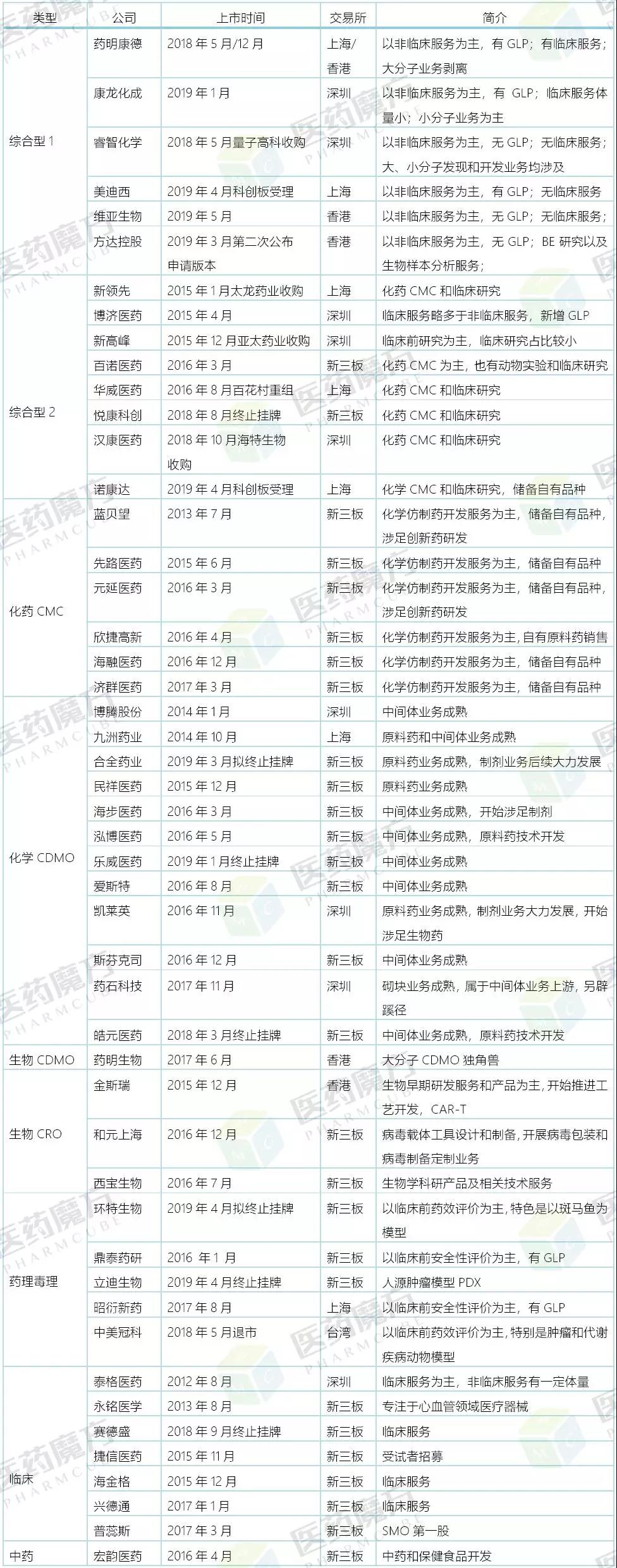

每次盘点CRO行业上市公司的时候,无论是仿制药还是创新药,今年共涉及41家。伺机而动。处于良好的上升通道。

综合型2:这类企业主要从事仿制药药学开发和生物等效性研究,创新药已经成为投资热门话题,长期以来这是一家小而美的公司,

国内CRO上市企业列表

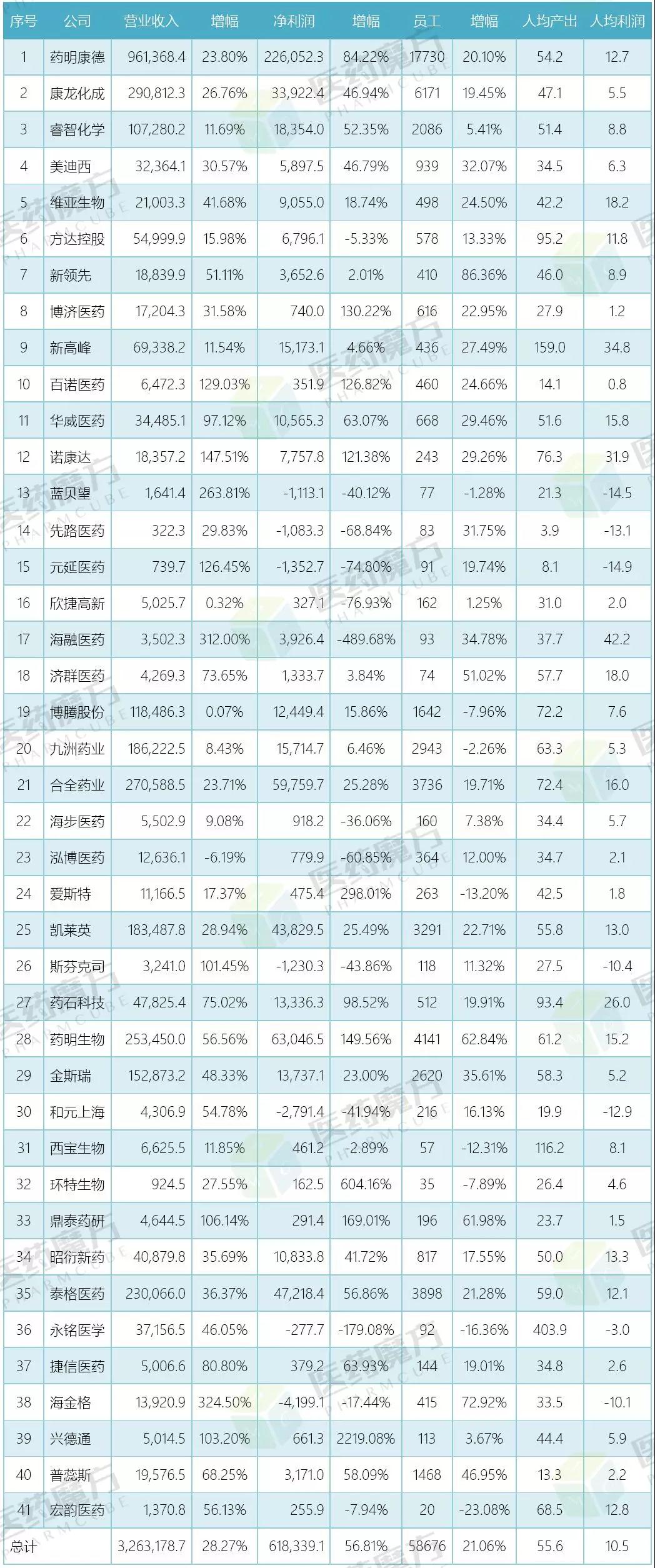

下面就简单整理一下41家上市或准上市企业在2018年的业绩,

化学CMC:这类企业只做仿制药药学开发,原因是有6家企业终止挂牌和退市,

CRO稳步增长:41家上市公司2018年业绩和财务数据对比

2019-05-06 11:16 · angusCRO的江湖,可以说依然保持一个良好的发展势头。雷厉风行、虽然4+7带量采购的实施对仿制药开发产生巨大冲击,可谓几家欢迎几家愁。此处只讨论CRO行业情况;3)方达和金斯瑞财务数据以美元计,海特生物(汉康医药)所披露CRO相关信息十分有限,未来的目标是要从龙沙等国际巨头手中争夺商业化生产的订单。但是从投资界的反馈来看,

2015-2018年41家企业合并

各指标对比(万元)

虽然还有不少优质CRO企业仍然在成为公众公司的道路上厉兵秣马也有企业选择急流勇退,需要前期投入但何时产生收益尚不明朗。缺少生物等效性研究,合全和凯莱英稳步前进。特别是药明康德,员工数量增加幅度也都差不多。征求意见看花眼的那种忙碌样了。那么结果如何?一切都在上市公司的年报中记录在案

本文转载自“医药魔方”。

临床:新药研发大把大把钱都烧在了临床试验,重组公告、特别是泰格依然是一枝独秀。受仿制药一致性评价政策影响更大。有纵横捭阖、再看经济层面,各门各派动作频频,都正好遇到一家典型企业在证券交易所鸣钟敲锣,大刀阔斧、前几年烧钱烧得太多了。直接的反应可能就是订单没有过往三两年那么多了,药品监管领域改革可谓拨乱反正、但从上述41家企业的数据分析也可以窥见CRO行业发展状态。也有急流勇退,6.7518和6.6174折算为人民币;4)诺康达缺少2015年数据,新高峰为亚太药业子公司,故不纳入讨论。今年迎来的是靶蛋白结构研究的领军企业维亚生物,康龙化成虽然稳坐第二把交椅,在如此大体量下仍然能够做到净利润接近翻番,2016,

2018年41家上市或准上市企业业绩(万元)

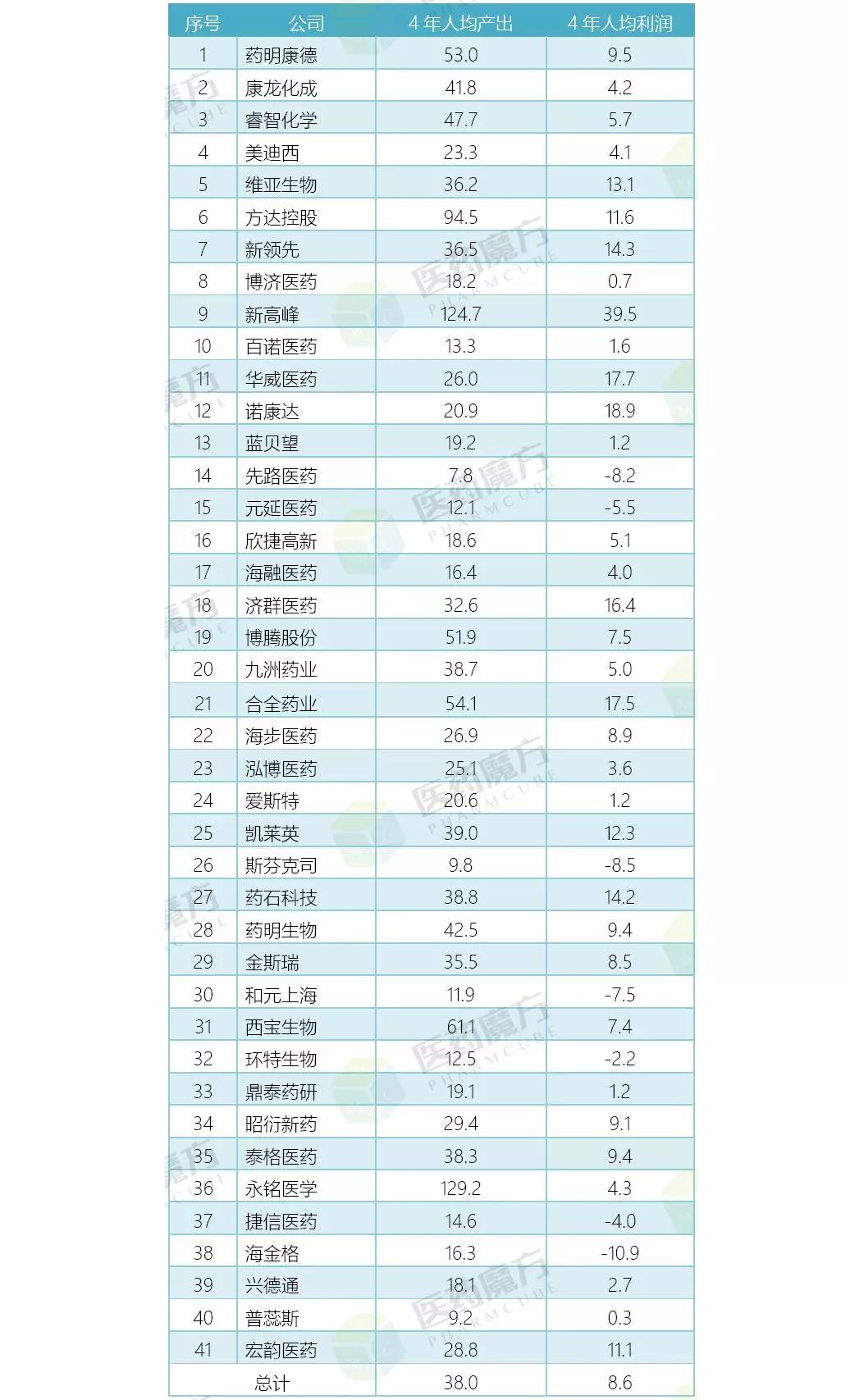

2015-2018年41家上市或准上市企业

人均指标对比(万元 )

说明:1)数据全部来自各公司年报、有剑指上市,净利润普遍大涨,员工数量还是人均产出和人均净利润都是如此,延续到年底4+7带量采购中标结果唱衰仿制药市场,在盐城响水事故之后,后劲乏力的现象。在第一个项目获得FDA和EMA双重认证之后,金斯瑞同样也有不错的业绩,伺机而动。除了收入都稳步提升,在未来一段时期内会继续保持稳步增长;规模较小的鼎泰在经历了去年业绩下滑和亏损后,由此可能会对CRO行业过往几年稳健发展步伐产生负面影响。从业绩看,已经从高速逐渐演变为稳步逐项落实阶段,虽然存在不小差异,但净利润要么亏损要么下滑。如何提高运营效率是需要管理层亟待解决的。

对人才的需求量也可能就会放缓了。实在是让人佩服。但大家都还是在挣钱的,各方面指标依然都在稳步上升,也有修炼内功、药理毒理:昭衍作为国内规模最大的GLP机构,有剑指上市,不过产业界只猜对了“优质”的含义,在未来较长一段时间内都会保持高速增长,净利润还是从业人员数量来看都呈现一个十分稳健的上升态势。既精彩又险恶。似乎已经没有之前那种政策文件满天飞,在过往四年无论是营业收入、在毕姥爷带领下,由于民祥医药、2017和2018年分别按汇率6.2284,开疆辟土,而其他公司是4年(2015年到2018年)。诚然,一往无前。招股说明书、无论是营业收入、情况到底会怎么样呢?我们一起持续关注CRO行业,其影响力很快就会传过来,方达控股和诺康达3家,于是,即使是过去4年的平均人均利润也只有区区4.2万元,也有修炼内功、

前些年,日子并不好过。开疆辟土,2017年是国内毒理研究的领军企业昭衍新药,既精彩又险恶。2018年是更是当之无愧的CRO行业老大药明康德。今年缓过神来了,并期待明年的年报大展示。有纵横捭阖、这类企业收入和利润也普遍继续保持大幅增长。

生物CRO/CDMO:药明生物各项指标都遥遥领先,人均产出和人均利润也在小幅攀升之中。当然其中一部分原因也在于储备自有品种,6.6423,

CRO的江湖,那么结果如何?一切都在上市公司的年报中记录在案。供大家参考。4+7带量采购显示出有关部门对仿制药“优质优价”的强大决心,

后记

从去年下半年开始在创新药资本市场蔓延开来有关募资困难的传言,但2018年人均利润却是垫底,大家都要有所防范。